Alkuperäinen julkaisu 16.2.2022. Päivitetty 7.3.2023

Korot nousevat, mutta milloin, mihin saakka ja miten nopeasti?

Siihen valitettavasti ei ole vastausta. Siksi on tärkeä selvittää mistä on kyse ja miten se vaikuttaa omaan talouteen. Ja miten oman talouden voi turvata parhaalla mahdollisella tavalla?

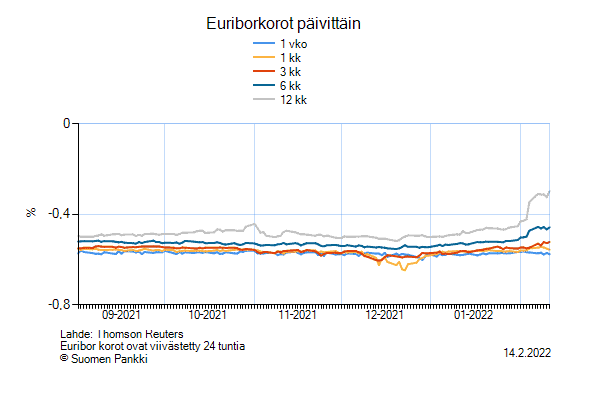

Koron noususta on saanut lukea lähipäivinä ja viikkoina mediasta. Suosituin viitekorko uudemmissa asuntolainoissa on Taloustaidon (26.01.2022) mukaan Euribor 12 kk. Euribor on noussut lähes 0,2 % tammikuun 11. päivästä helmikuun 2022 11. päivään (Lähde: Suomen pankki). Korko on kuitenkin vielä pakkasella, vaikka nousu lähemmäs nollatasoa on korkein puoleentoista vuoteen. Entä sitten, kun Euribor rikkoo taas nollatason ja kääntyy positiiviseksi?

Euribor on euroalueen viitekorko, jota käytetään usein lainojen viitekorkona. Lainan kokonaiskorko koostuu aina viitekorosta sekä marginaalista.

Kuva ja lähde: Suomen pankki 15.2.2022

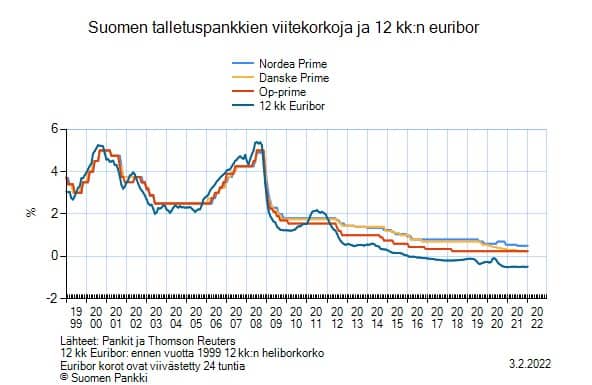

Olemme eläneet poikkeuksellista korkotasoa jo pidempään, vuodesta 2016 Euribor 12 kk on ollut negatiivinen, eli Euribor 12 kk sidotut asuntolainat ovat olleet korkotasoltaan lähinnä marginaalin verran. Tähän ennustetaan muutosta lähivuosina, ellei jopa lähikuukausina. Viitekoron nousu tulee vaikuttamaan velanhoitomenoihin. Euribor 12 kk viitekoron nimi viittaa koron tarkastusjaksoon. Jos laina nostetaan esimerkiksi 15.2.2022 ja viitekoroksi määritellään Euribor 12 kk, seuraavan vuoden viitekorko pysyy tarkistuspäivän, eli lainan nostopäivän tasolla, vaikka viitekorko muuttuisi. Toisin sanoen koron tarkistuspäivä on vuosittain lainan nostopäivä, joten tarkistuspäivän mukainen viitekorko määrittää lainan korot aina vuodeksi eteenpäin. (Euribor 3 kk ja Euribor 6 kk toimivat vastaavalla tavalla, mutta korko tarkistetaan aina nimenmukaisella aikavälillä).

Kuva ja lähde: Suomen pankki, 15.2.2022

Vuodesta 1999 Euribor (12 kk) on ollut euroalueella yleisesti käytetty viitekorko. Suomen pankin tietojen mukaan Euribor 12 kk on ollut korkeimmillaan 2008 5,393 % ja alimmillaan vuoden 2021 alussa -0,504 %. Negatiivinen Euribor 12 kk on ollut vuoden 2016 alusta, eli jo kuusi vuotta. Vuodesta 1999 vuoteen 2022 euribor 12 kk keskiarvo on 1,78 %. Jos korko taso hakeutuisi keskiarvon tuntumaan, olisi nykyisillä marginaaleilla korkotaso yli 2 %.

Lainan kokonaiskorko koostuu viitekorosta sekä marginaalista. Jos marginaali on 0,75 % ja viitekorko negatiivinen tai 0-tasolla, maksetaan lainan korkona vain marginaalia. Jos viitekorko olisi 0,25 %, lainan kokonaiskorko olisi yhteensä 1 %. Jos viitekorko olisi 1,75 % olisi lainan kokonaiskorko 2,5 %.

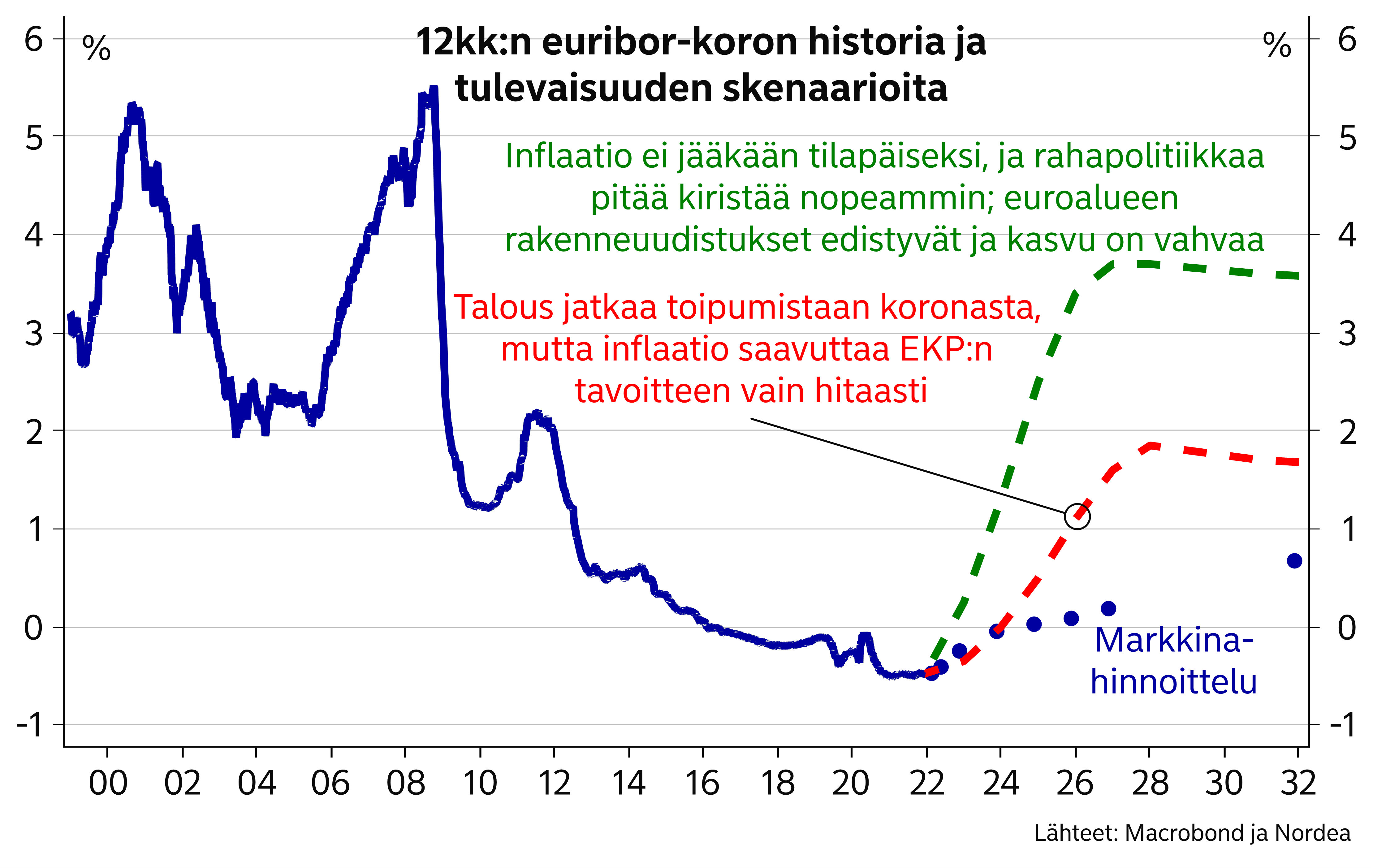

Ennustaminen siitä milloin, mille tasolle ja miten nopeasti korkotaso nousee on mahdotonta, mutta talousanalyytikot pyrkivät kuitenkin olemassa olevan tiedon, kuten inflaation ja talouskasvun/-kehityksen perusteella arvioimaan tilannetta. Nordean pääanalyytikko Jan von Gerich arvioi viime vuoden lopulla blogissaan, että koron nostopaine kasvaa ja ennakoi 2022 vuonna euribor 12 kk lähtevän nousuun. Gerichin näkemyksissä euribor 12 kk kääntyy positiiviseksi 2022-2024 aikana.

Kuva ja Lähde: Jan von Gerich, 19.11.2021, Blogi: Nostaako EKP jo ensi vuonna?

Vuodessa on yllätetty osaavimmatkin ekonomit

Kuten aiemmista vuosi sitten kootuista graafeista ja arvioista näkee, on hurjimmallakin ennusteella arvioituna Euribor12 kk prosentin luokkaa (katso ylemmän graafin vihreä katkoviiva). Nyt tiedämme, että huhtikuussa 2022 Euribor12 kääntyi positiiviseksi ja on tällä hetkellä 7.3. noussut jo 3,826 % tasoon. (Lähde: Suomen pankki). Korkotaso on noussut nyt reilu vuoden aikana huimat 4,124 %!

Jan von Gerichin kirjoituksen mukaan Helmikuulta 2023 ollaan povattu neljän prosentin korkotasoa, joka tarkoittaisi nousua vielä nykyisestä tasosta. (lue koko artikkeli tästä) Koronnostot eivät edelleenkään ole saaneet inflaatiota riittävästi kuriin, jonka vuoksi koronnostoja tehtäneen edelleen. Tällä hetkellä ennusteissa arvioidaan korkotason ylittävän 4 % tason, mutta kuten olemme huomanneet tilanne on epävarma ja kehitys on poikennut täysin ennusteista.

Millaisia vaikutuksia viitekoron muutoksilla on jokapäiväiseen elämään?

Tilastokeskuksen mukaan vuonna 2019 kotitalouksista 59 % oli velkaa. Velasta kaikkineen 65 % on asuntovelkaa (Lähde: Suomen virallinen tilasto (SVT): Kotitalouksien varallisuus [verkkojulkaisu].

ISSN=2242-3214. 2019, 4. Neljänneksellä kotitalouksista suuret velat suhteessa varallisuuteen . Helsinki: Tilastokeskus [viitattu: 15.2.2022].) Korkojen muutos koskee siis tavalla tai toisella kahta kolmasosaa kotitalouksista, lapsiperheiden osalta osuus on huomattavasti suurempi. Vaikutus ei siis kaikkiaan ole vähäpätöinen.

Asuntoa on perinteisesti pidetty hyvänä omistuskohteena. Se kasvattaa jokaisella lainanlyhennyserällä omistajansa varallisuutta vuokra-asumisen sijaan, kuitenkin pidän keskeisimpänä sitä, että lainamenoihin on oltava varaa. Asuntovarallisuuden kerryttäminen muun elämän kustannuksella ei ole tarkoituksen mukaista. Siksikin on tärkeä tarkastella, miten talous kestää koronnousun ja pohtia jo nyt, millaisia ratkaisuja voi tai on valmis tekemään asian suhteen.

Jos lainan korko nousee, lyhennystavasta riippuen, laina-aika pitenee tai lyhennyserä suurenee. Kuitenkaan laina-aika ei voi pidentyä rajattomasti, vaan jossain vaiheessa koron nousu heijastuu myös lyhennyseriin. Mitä enemmän lainaa on, sen suurempi on euromääräinen vaikutus lyhennyserän nousulla.

Esimerkiksi tämän hetken viitekorkotasolla (0 %), 0,75 % marginaalilla ja 25 vuoden laina-ajalla annuiteettilyhennyksellä lainan lyhennyserä muuttuisi 100 000 € seuraavasti

| Lainamäärä € | Marginaali | Viitekorko | Kokonaiskorko | Lyhennyserä € | Muutos € |

| 100 000 | 0,75 % | 0 % | 0,75 % | 366 | |

| 100 000 | 0,75 % | 4,00 % | 4,75 % | 570 | 204 |

| 100 000 | 0,75 % | 6,00 % | 6,75 % | 691 | 325 |

300 000 € lainalla ja 25 vuoden annuiteettilyhennyksellä:

| Lainamäärä | Marginaali | Viitekorko | Kokonaiskorko | Lyhennyserä | Muutos |

| 300 000 | 0,75 % | 0 % | 0,75 % | 1 097 | |

| 300 000 | 0,75 % | 1,75 % | 2,50 % | 1 710 | 613 |

| 300 000 | 0,75 % | 5,25 % | 6,00 % | 2 073 | 976 |

Laske oman lainasi lyhennyserät eri koroilla esimerkiksi tästä YLE:n laskurista.

Mitä keinoja kuluttajalla on talouden menojen hallitsemiseksi?

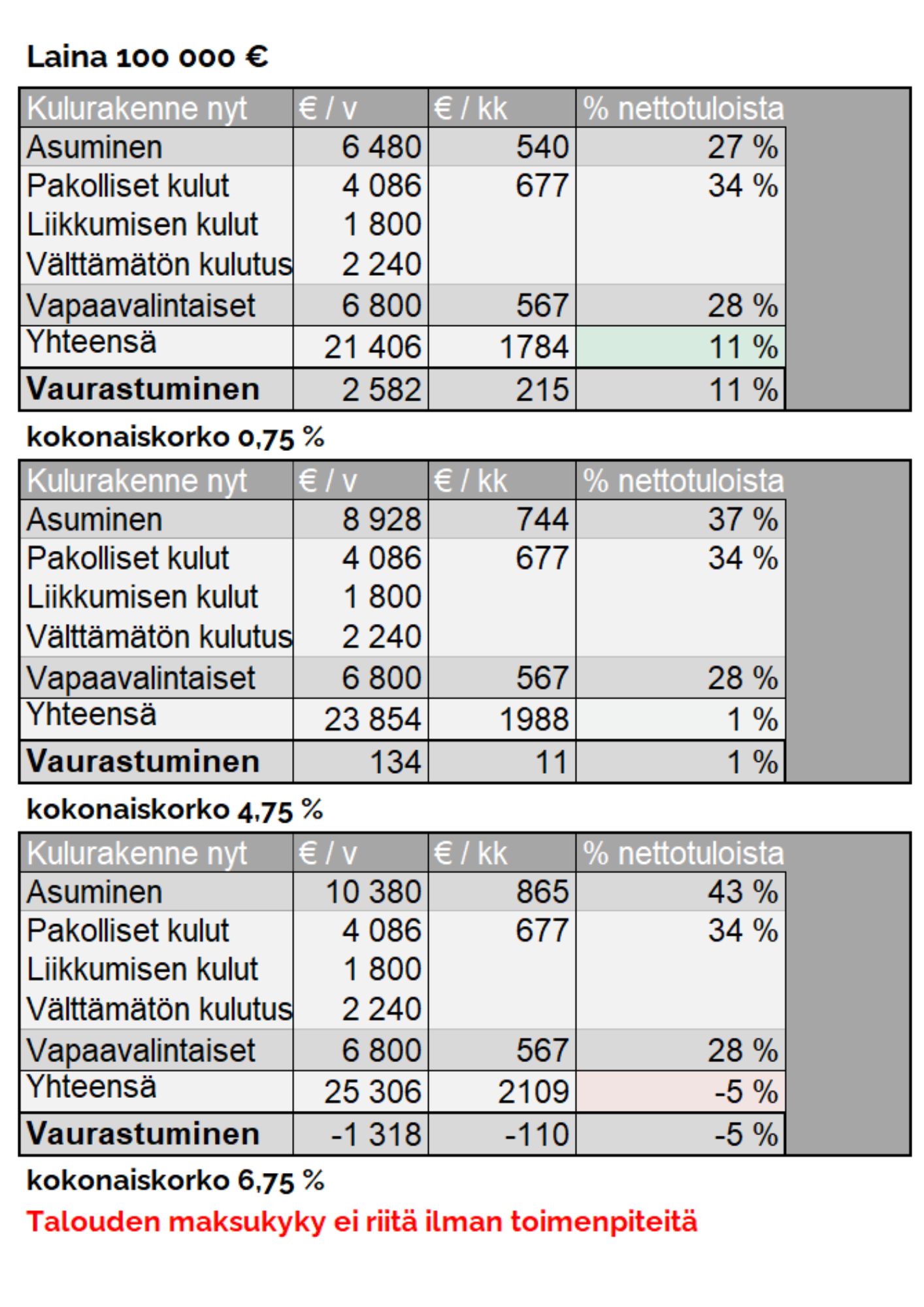

Tärkeää on aluksi selvittää, onko oma talous mitoitettu siten, että siinä on pelivaraa korkojennousulle? Millaisia vaikutuksia kokonaistalouteen on 4,75 % kokonaiskorolla? Entä 6,75 %?

Jos talous on tämän hetken korkotasolla tiukoilla, on syytä tarkastella, onko velkamäärä tuloihin nähden liian suuri ja onko muuten talouden kulurakenne korkea? Kotitaloudessa tulisi olla vähintään 10 % nettopalkasta säästövaraa, jos tämä ei toteudu, on syytä tarkastella, mitä voi tehdä kulurakenteen suhteen itse. Mikäli talouden kantokyky ylittyy jo 4,75 % kokonaiskorolla, on välittömät toimenpiteet talouden kulurakenteessa tarpeellisia. Omaehtoisen kulujen muovauksen lisäksi vaihtoehtoina voi olla esimerkiksi pankkien tarjoama korkosuojaus tai korkokatto tai asunnon myyminen.

Vaikka asunto kerryttää varallisuutta, on kokonaiskulut kyettävä kustantamaan. Mikäli korkotason nousu nostaa elämisenkulut sietokyvyn yli, on hyvä tarkastella myös asunnon myyntimahdollisuuksia. Onko myynnillä mahdollisuus kattaa laina? Onko myynnin jälkeen mahdollisuus ostaa edullisempi asunto vai sopiiko vuokra-asuminen taloustilanteeseen paremmin tällä hetkellä? Elämänlaatu kannattaa punnita kokonaisuudessaan.

Asunnon myyminen, etenkin pattitilanteessa, jossa kokonaiskuluista ei suoriuduta ja maksukyky tulee vastaan on henkisesti äärimmäisen raskasta. Myynti voi myös paikoittain olla haastavaa, jos alueen kysyntä on heikkoa tai asunnon arvo on laskenut. Vaikeidenkin päätösten tekeminen on vähemmän hyvinvointia heikentävää omien valintojen kautta kuin pakotetusti.

Joskus on tärkeä pysähtyä pohtimaan, mikä on vähiten huono ratkaisu.

Asuntovelallinen on voinut törmätä tai saada lainan myöntäjältä viestiä korkosuojauksesta tai korkokatosta omaan asuntolainaan. Kyseessä on pankin myymä palvelu, jossa voidaan asettaa lainalle esimerkiksi korkokatto, jonka yli lainan kokonaiskorko ei korkokaton aikana nouse.

Vaihtoehtoisesti lainalle voidaan määrittää kiinteä korko tai korkoputki. Kiinteä korko nimensä mukaan on tietty korko koko määritellyn ajan, oli korkotaso sitten muutoin 3 % tai 6 %. Korkoputkessa taas on määritelty sekä koron ylä- että alaraja, joiden ulkopuolelle se ei mene, vaikka viitekorko muuten menisi, vaihteluväli voi olla esimerkiksi 3,50-4,50 %.

Erilaiset korkotason suojaus ja kattotuotteet ovat maksullisia pankin palveluja, joka veloitetaan joko kerralla, korkeampana marginaalina tai erillisellä kuukausihinnalla. Pankkien tarjonta vaihtelee tuotteiden osalta.

Näihin tuotteisiin kannattaa suhtautua kuten vakuutuksiin, maksat siitä, että saat mielenrauhaa ja voit ennakoida ja/tai hallita lainanhoitokuluja. Tuotteet ovat yleensä rajatulle ajalle, kuten 5 – 10 vuodeksi. Mikäli talous ei kestä korkotason nousua ja/tai asia herättää erityistä huolta, tuotteista voi olla hyötyä. On syytä tutustua tarkasti tuotteiden sisältöön ja ehtoihin, sekä mahdollisiin vaikutuksiin muun muassa lyhennysvapaan käyttöä ajatellen.

Suojauksia pohtiessa on hyvä tarkastella talouden kantokyky, jos siinä ei ole juurikaan pelivaraa, voi suojaus olla tarpeen. Jos taloudessa on joustoa myös korkeampien korkojen varalle, voi pohtia maksaako ennemmin mielenrauhasta vai esimerkiksi säästääkö/sijoittaako nyt suojauksen ja todellisen korkotason erotusta, jolla voi omaehtoisesti varautua korkeampien korkojen aikaan. Koska emme tiedä mihin korkotaso nousee ja miten nopeasti, on ennalta mahdoton arvioida korkosuojauksen hyötyä ja sitä, säästääkö sillä korkokuluissa vai ei.

Lue lisää: Valtiokonttori, ASP säästäminen

Säästäisikö korkosuojalla/-tuotteella vai ilman?

Jos korko taso kääntyisi positiiviseksi 2024 ja nousisi n 1,75 % tasoon vuoteen 2026, tulisi kokonaiskorko olemaan 0,75 % marginaalilla 2,5 %. Jos 2030 korkotaso nousisi vielä hieman, 2,25 % tasolle olisi kokonaiskorko 3 %. Vaikutukset 100 000 € lainalle 25 -vuoden laina-ajalla olisivat karkeasti seuraavanlaiset:

Lainan lyhennyserä alkaisi nousta koronnousun myötä. Kaikkiaan korkokulut laina ajalle olisivat karkeasti 28 800 €

| Vuosi | Korko | Lyhennyssumma |

| 2 022 | 0,75 % | 400,00 |

| 2 023 | 0,75 % | 400,00 |

| 2 024 | 0,75 % | 400,00 |

| 2 025 | 1,25 % | 405,00 |

| 2 026 | 1,75 % | 410,00 |

| 2 027 | 2,50 % | 420,00 |

| 2 028 | 2,50 % | 420,00 |

| 2 029 | 2,50 % | 420,00 |

| 2 030 | 2,50 % | 420,00 |

| 2 031 | 3,00 % | 440,00 |

| 2 032 | 3,00 % | 440,00 |

| 2 033 | 3,00 % | 440,00 |

| 2 034 | 3,00 % | 440,00 |

| 2 035 | 3,00 % | 440,00 |

| 2 036 | 3,00 % | 440,00 |

| 2 037 | 3,00 % | 440,00 |

| 2 038 | 3,00 % | 440,00 |

| 2 039 | 3,00 % | 440,00 |

| 2 040 | 3,00 % | 440,00 |

| 2 041 | 3,00 % | 440,00 |

| 2 042 | 3,00 % | 440,00 |

| 2 043 | 3,00 % | 440,00 |

| 2 044 | 3,00 % | 440,00 |

| 2 045 | 3,00 % | 440,00 |

| 2 046 | 3,00 % | 440,00 |

Kiinteällä 1,6 % ja 10 vuoden kiinteällä korolla tilanne olisi seuraavanlainen:

Korko olisi 10 vuoden ajan 1,6 %, jonka jälkeen markkinatasolla. Markkinataso vaikuttaisi lyhennyserään. Kokonaiskulut koroista olisivat noin 28 000 €.

| Vuosi | Korko | Lyhennyssumma |

| 2 022 | 1,60 % | 405,00 |

| 2 023 | 1,60 % | 405,00 |

| 2 024 | 1,60 % | 405,00 |

| 2 025 | 1,60 % | 405,00 |

| 2 026 | 1,60 % | 405,00 |

| 2 027 | 1,60 % | 405,00 |

| 2 028 | 1,60 % | 405,00 |

| 2 029 | 1,60 % | 405,00 |

| 2 030 | 1,60 % | 405,00 |

| 2 031 | 1,60 % | 405,00 |

| 2 032 | 3,00 % | 444,00 |

| 2 033 | 3,00 % | 444,00 |

| 2 034 | 3,00 % | 444,00 |

| 2 035 | 3,00 % | 444,00 |

| 2 036 | 3,00 % | 444,00 |

| 2 037 | 3,00 % | 444,00 |

| 2 038 | 3,00 % | 444,00 |

| 2 039 | 3,00 % | 444,00 |

| 2 040 | 3,00 % | 444,00 |

| 2 041 | 3,00 % | 444,00 |

| 2 042 | 3,00 % | 444,00 |

| 2 043 | 3,00 % | 444,00 |

| 2 044 | 3,00 % | 444,00 |

| 2 045 | 3,00 % | 444,00 |

| 2 046 | 3,00 % | 444,00 |

Esimerkkien lainoissa erotus korkokuluilla koko laina-aikana on maltillinen. Mitä pidempään korot pysyvät alhaalla tai mitä alemmalle tasolle nousussa ne jäävät, sitä vähäisempi on korkotuotteen hyöty ja säästöä voisi syntyä enemmän ilman tuotetta. Jos korot nousevat nopeasti ja jyrkästi, on säästö korkotuotteen avulla suurempi.

Yhteenvetona, tarkista ainakin nämä

- Oman tämän hetken lainojen tiedot ja viitekorko.

- Lainan kokonaismäärä ja jäljellä oleva laina-aika

- Oman talouden säästövara

- Laskurilla lainan lyhennyserä 4 % ja 6 % korolla.

- Mistä kuluista voit saada vapautettua summan

- Jos talous ei kestä korkojen nousua lainkaan tai kestää vain vähän, tarkastele korkosuojausten tai korkokattojen mahdollisuuksia, olisiko niistä apua?

- Tarvittaessa: Määritä valmiiksi kipuraja, jossa viimeistään tarvittaessa käynnistät asunnon myynnin.

Mikäli olet epävarma tilanteesta, kannattaa kääntyä oman pankin puoleen.

Vastuuvapautus:

Huomaathan, että emme voi ennustaa tulevaa korkotasoa tai sen muutosten nopeutta. Päätös mahdollisista korkosuojauksista, asunnon myynnistä ja muista talouden muutoksista on aina henkilöllä itsellään.

0 kommenttia