")

Kokosin usein vastaanottamiani kysymyksiä sijoittamiseen ja talouteen liittyen. Oikeastaan kysymykset olen poiminut alun perin pitämääni Instagram liveen vuodelta 2020, mutta nämä toistuvat kerta toisensa jälkeen, joten päivitin vielä tekstin muotoon.

Huomioi, että teksti ei sisällä suosituksia sijoittaa tiettyyn kohteeseen, eikä tämä ole kattava analyysi vaan yleistasoinen ja yksinkertaistettu kirjoitus.

Osa aiemmista vastauksistani on myös sen suhteen vanhentunut, että asiat ja tilanteet ovat muuttuneet. Siinä missä 2020 olin syyskuuhun saakka kotihoidon tuella oleva kotiäiti ja syyskuusta kotihoidon tuella oleva kotiäiti ja sivutoiminen yrittäjä olen tällä hetkellä täysipäiväinen yrittäjä ja yritykseni maksaa minulle palkan.

Olen myöskin opiskellut ja opetellut monia asioita edelliskysymysten jälkeen sekä päässyt valmentamaan henkilökohtaisesti useita kymmeniä asiakkaita. Tietotaito on vahvistunut ja jatkuvasti janoankin sitä lisää.

Kysymys: Miten sinä olet säästänyt rahaa? Onko sinulla useita tulolähteitä?

Kysymys oli annettu silloin 2020 kotiäiti aikaani. Olin sijoittanut vuoden 2017 elokuusta kolmen vuoden aikana yli 10 000 €. Tarkastus näytti, että sijoitussalkkuni oli 2020 joulukuussa 18 423 euroa ja puskuria oli henkilökohtaisesti 5 979 euroa.

Perhevapaiden aikaan säästin etuuksista sekä palkallisen äitiysvapaa-ajan palkasta. Palkkaa siis maksettiin 72 arkipäivää äitiysloman alkamisesta laskettuna. Lisätuloja ei ollut ennen yrityksen perustamista.

Tällä hetkellä noin 2 vuotta myöhemmin minun sijoitussalkkuni on 31 423 euroa, henkilökohtainen puskuri 4 039 euroa (yrityksen tilillä omaa puskuria) sekä alkuvuodesta ostamani vuokra-asunnon nettoarvo on 10 360 €. Sijoitusvarani ovat siis kaikkiaan 41 783 euroa. Sijoitusvarallisuus on siis kasvanut kahdessa vuodessa 23 360 euroa.

Edelleen säästän ja sijoitan säännöllisesti. Tulolähteitäni ovat henkilökohtaisessa taloudessa:

- Palkka

- Vuokratulo

- Osingot

- Rahasto/osakemyynti (en juuri myy)

- Kryptomyynti (en juuri myy)

- (Lapsilisä)

Yritykseeni taas tuloja tulee:

- Valmennukset

- Koulutukset/luennot

- Puhujakeikat

- Kirjamyynti

- Talouden hallinnan ja suunnittelun työkalut

- Verkkokurssi

- Taloussisällön tuotanto ulkopuoliselle toimijalle

- Affiliate tulot

- (Some, ei tällä hetkellä)

Oma tavoitteeni on saada yksiö rempattua ja kalustettua sekä varustettua loppuun ja laittaa se myös lyhytaikaisvuokralle. Nyt siis yksiöni on omassa käytössäni yritykseni vuokraamana työtilana.

Henkilökohtaiseen talouteen haluan siis vielä uusia tulolähteitä, mutta keskitytään ensin olemassa oleviin asioihin.

Kysymys: Mitä sijoittaminen on?

Sijoittaminen on sitä, että sijoitettavan pääoman saa tuottamaan voittoa jonkinlaisen sijoituskohteen avulla. Pääoma voi olla omaa tai lainattua pääomaa, joka tuottaa jonkin kohteen kautta yleisimmin rahaa. Yleinen tapa sijoittaa on ostaa erilaisia rahasto-osuuksia, osakkeita, raaka-aineita, kryptovaluuttaa tai asunto(ja).

Vähemmän yleistä, mutta mahdollista, on sijoittaa listaamattomaan yritykseen, valmiiseen liiketoimintaan tai sen kehittämiseen. Jälkimmäisissä tapauksissa sijoittaminen voi olla mahdollista pelkällä tiedollisella pääomalla. Jos sinulla on merkittävää arvoa annettavaksi, voit päästä yritykseen hallitukseen ja kehitykseen mukaan ja saada panoksestasi palkkioksi yrityksen osakkeita. Kun yritys mahdollisesti myydään tai listautuu se esimerkiksi listautuu pörssiin, pystyt myymään omistuksesi.

Kysymys: Miten sijoitukset tuottaa rahaa? Suorat osakkeet tai rahastot?

Sijoitusten tuottaminen ja erityisesti tuottojen saaminen rahaksi riippuu siitä, mihin on sijoitettu. Sijoittamisen kohde voi tuottaa voiton kertaalleen myyntivaiheessa tai siitä voi saada tuottoa myös myymättä kohdetta. Esimerkiksi osakkeet voivat tuottaa osinkotuottoa sekä myyntivaiheessa myyntivoittoa.

Rahastoissa tuottotapa riippu rahaston tyypistä, onko se kasvu- vai tuotto-osuudellinen rahasto. Tuotto-osuus maksaa rahaston mahdollisia tuottoja osinkojen tapaan ja kasvuosuudellinen rahasto sijoittaa tuotot itseensä. Jälkimmäisessä on verotuksellisesti suurempi hyöty, sillä maksettavista osingoista tulee pääomavero maksettavaksi. Useimmiten pitkäjänteinen rahastosijoittaja valitseekin kasvuosuudellisen rahaston.

Asunnosta voi saada tuottoa pitkäaikaisvuokraamisella, lyhytaikaisvuokraamisella sekä arvonnostamisella (eli asunto ostetaan, yleensä remontoidaan ja myydään). Asuntosijoittaminen tapahtuu yleensä lainarahalla, joten kuluu monesti vuosia, ennen kuin vuokratuloa saa merkittävämmin käteen. Ellei kyseessä ole kassavirraltaan tehokkaampi kohde tai esimerkiksi lyhytvuokrauskohde.

Jos ajattelee esimerkiksi omien eläkepäivien turvaamista sijoitusvaroin, on tärkeää miettiä, miten varat realisoi ja missä vaiheessa.

Esimerkiksi asunto, josta laina on maksettu voi tuottaa kuukausittaista tuloa. Osakkeet voivat tuottaa yleisimmin kerran tai kaksi vuodessa osinkotuloja ja sijoitukset, jotka perustuvat arvonnousuun tulee myydä, jotta tuoton saa realisoitua. Esimerkiksi kryptovaluutat, kulta, taide ja kasvuosuudelliset rahastot tuovat myynnin kautta sen rahan käyttöön saakka.

On siis tärkeää tehdä suunnitelma niin varallisuuden kerryttämiseen, ohjaamiseen kuin purkamiseenkin.

Kysymys: Aloittava sijoittaja rahasto vai osakkeet?

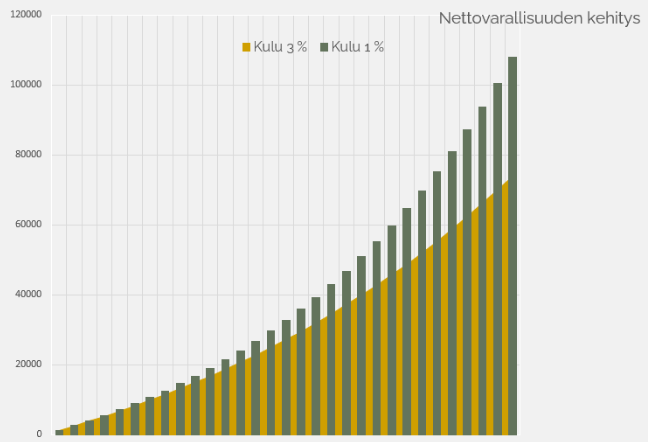

Lähde aina liikkeelle omasta tilanteestasi, taidoistasi sekä käytettävissä olevasta ajasta ja pääomasta. Jos sijoituksiin on mahdollista ohjata kuukausittain pienempiä summia, esimerkiksi alle 100 euroa, on rahasto usein kustannustehokkaampi vaihtoehto kuin suora osakesijoitus. Syynä on erityisesti sijoittamiseen kohdistuvat toimeksiantokulut. Jos kulu on esimerkiksi kolme euroa osakkeiden merkinnässä, on kulun osuus jo 3 % sijoitettavasta summasta. Yksittäisissä ostoissa merkitys ei ole niin valtava, mutta pitkällä aikavälillä se on huomattava.

Jos 31 -vuoden ajan sijoitetaan 100 euroa kuukaudessa keskimäärin 7 % vuotuista tuottoa tuottavaan kohteeseen, on 3 % ja 1 % kulujen tuoma erotus jopa 33 000 euroa.

Sen lisäksi, että huomioi käytettävissä oleva rahamäärä ja kulujen vaikutus sijoituksiin, huomioi sijoittamisen riskin hallinnan keino #1, hajauttaminen. Säännöllinen sijoittaminen eri yhtiöihin, toimialoille, omaisuusluokkiin, maantieteellisille alueille sekä eri aikoina varmistaa sen, että jonkin päätöksemme mennessä tuotoltaan mönkään, meillä on pääomaa turvattuna muissakin kohteissa.

Huomaa, että sana ”kun” on tarkoituksellisesti valittu, sillä yksikään sijoittaja ei tee pelkästään hyvää ylituottoa joka ikisellä valitsemallaan sijoituskohteella. Siksi riskin hallinta on keskeinen asia sijoittamisessa.

Rahastot tarjoavat valmista hajautusta, sillä rahasto kostuu eri yhtiöitä, korkotuotteita tai muista sijoitustuotteista. Moni sijoittaja saa hyvän keskimääräisen tuoton sijoittamalla säännöllisesti, pitkäjänteisesti ja toistuvasti esimerkiksi pariin tai kolmeen indeksiä mukailevaan matalakuluiseen rahastoon.

Kuitenkin osakesijoittaminen voi olla kiinnostavampaa ja motivoivampaa. Jos sijoittaminen jää tekemättä kokonaan, niin voi olla kannattavampaa sijoittaa suoraa osakkeisiin pienemmilläkin kertaerillä, kuin sijoittamisen sijaan käyttää rahat huvitteluun ja elämisen kustannuksiin. Tällöin on takuu varmaa, ettei tuottoa tule lainkaan.

Kysymys: Mitä rahaston valinnassa otettava huomioon?

Vastaus oikeastaan mukailee aiempaa, mutta lisään vielä sen, että valitse sijoitettavaksi rahaksi sellainen summa, joka ei ole pois keskeisistä asioista nyt ja lähivuosina. Pidä siis sijoittamasi osuus omaan talouteesi oikein mitoitettuna ja puskuri tilitalletuksina.

Näin turvaat sitä, ettet joutuisi myymään sijoituksiasi mahdollisesti heikommassa markkinatilanteessa. Sijoitukset eivät tuota, jos niitä ostaa ja myy jatkuvasti. Tällöin pääsee maksamaan lähinnä kuluja ja voitosta veroja.

Kysymys: Mitä eroa on ETF rahastolla ja passiivisella rahastolla?

Vastaus on vaikka mitä sekä ei välttämättä mitään.

Rahastoja on niin sanottuja tavanomaisia rahastoja sekä pörssinoteerattuja rahastoja (eli ETF -rahastoja), joilla käydään kauppaa pörssin aukioloaikoina pörssissä. Tavanomainen rahasto-osuus ostetaan tekemällä rahastomerkintä halutulle rahasto-osuudelle tai halutulla summalla. Tämä rahasto-osuus tulee omalle arvo-osuustilille näkyviin yleensä 2-3 arkipäivän kuluessa. Rahasto-osuuksille määritetään usein päiväkohtaisesti hinta. Kun rahastoa ostetaan, emme tiedä tarkalleen todellista ostohintaa, sillä merkintä toteutuu viiveellä ja sen hetken hintataso voi olla ostohetkestä poikkeava. Sama on myynnissä.

Rahasto-osuuden lunastamisesta ja myynnistä menee kuluja, joka on usein prosentuaalinen osuus sijoitettavasta summasta, kulut ilmoitetaan aina rahaston avaintietoesitteessä. Rahastoja voi yleensä ostaa niin kokonaisina rahasto-osuuksina kuin tietyllä vähimmäissummallakin, jolloin rahastoa voidaan ostaa kerralla myös osuuksien murto-osia.

ETF -rahasto on pörssissä, eli hinta vaihtelee jatkuvasti kysynnän ja tarjonnan lakien mukaan kuten osakkeissa. Rahastoa voidaan siis merkitä kokonaisina rahasto-osuuksina markkinalla. ETF -rahastoissa voidaan käyttää rajahintatoimeksiantoja, eli määrittää ennalta haluttuja myynti ja ostotasoja. ETF -rahastolla voi tämän vuoksi käydä myös lyhytkauppaa eli treidata.

ETF -rahaston ostosta menee merkintäpalkkio, joka on usein vastaava kuin osakkeiden ostossa. Tämän vuoksi voi olla, ettei ETF -rahaston ostaminen pienillä summilla ole kustannustehokasta eikä mahdollistakaan.

Molemmissa rahastotyypeissä on erilaisia rahastoja saatavilla. Passiiviseksi rahastoksi kutsutaan yleisesti jonkin indeksin, kuten S&P500, mukaista rahastoa. Rahastossa ei siis ole aktiivista rahaston hoitajaa, joka pyrkii omilla valinnoillaan tekemään mahdollisimman tuottavia valintoja, vaan se noudattaa sellaisenaan seuraamaansa indeksiä. Tällöin kulut rahastoissa ovat yleisesti maltillisia. Sekä tavanomaisissa rahastoissa että ETF -rahastoissa on saatavilla indeksirahastoja, eli passiivisia rahastoja.

Rahastoissa on myös aktiivisia rahastoja, kuten esimerkiksi yhdistelmärahastoja sekä erilaisia teemarahastoja. Yhdistelmärahasto koostuu useimmin osakkeista sekä korkoinstrumenteista ja teemarahasto taas sijoittaa teemansa mukaisesti esimerkiksi yksittäiseen toimialaan, raaka-aineisiin tai jopa kryptovaluuttoihin. ETF -rahastojen valikoima on todella laaja ja pääasiassa erilaiset teemarahastot ja muut erikoisemmat rahastot ovat ETF -rahastoja. Kuitenkin tavanomaisistakin rahastoista löytyy esimerkiksi yhdistelmärahastoja sekä muita aktiivisesti hoidettuja rahastoja.

Kysymys: Mihin kannattaa sijoittaa nyt?

Kysymyksessä tärkein asia on se, mihin päätit sijoittaa eilen tai vuosi sitten? Mihin valintasi perustui? Miksi yleensäkin sijoitat? Tärkeää on sijoittaa sellaiseen kohteeseen, jonka arvon muodostumisen pystyy ymmärtää ja jota yleensäkin ymmärtää ainakin pääpiirteittäin.

Tärkeää on myös huomioida oma arkitalous, ettei se ole tällä hetkellä kiinni omasta sijoitusmenestyksestä. Sijoita siis talouteesi mitoitettuna sopivalla summalla, tavalla jota voit toteuttaa pitkäjänteisesti ja johdonmukaisesti sekä oma osaamisesi huomioiden.

Jos sijoituskohteeksi on valikoitunut esimerkiksi matalakuluinen suurimmille markkinoille sijoittava indeksirahasto, johon sijoitetaan säännöllisesti vakiintunutta summaa ja tavoite realisoida sijoituksia on aikaisintaan 10 -vuoden kuluttua on tärkeää miettiä, miksi ei jatkaisi sijoittamista? Jos siihen on edelleen mahdollisuus ja puskuri turvaa taloutta, ei markkinaheilahteluissa yleensä kannata muuttaa omaa strategiaa ja toimintaa.

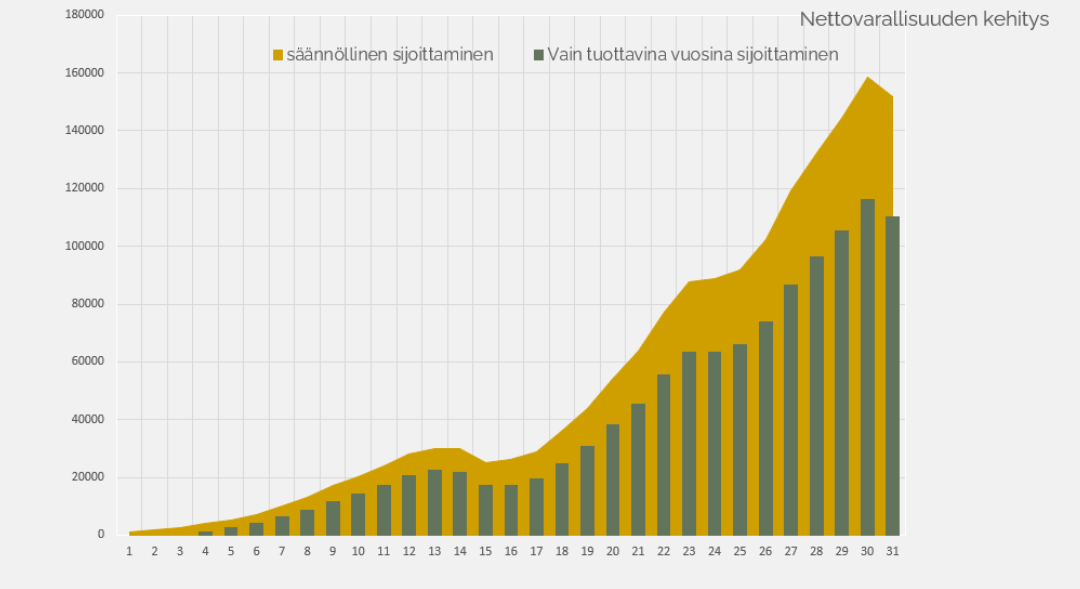

On hyvä huomioida, että vuosina, jolloin tuotto on negatiivinen, saa samaa rahastoa ostettua enemmän samalla rahalla.

Jos sijoitetaan 100 € kuukaudessa rahastoon, jonka yksi rahasto-osuus on lähtötilanteessa 100 euroa. Tulevina vuosina rahaston vuotuinen tuotto vaihtelee – 20 % – + 20 % välillä ja keskimääräinen tuotto 30 vuoden aikana on 6,5 %. Jos rahastoon sijoittaisi säännöllisesti, olisi tuotto 30 vuoden kuluttua noin 150 000 €. Jos taas rahastoon sijoittaisi vain vuosina, joina tuotto on positiivinen, tuotto olisi jopa 40 000 euroa pienempi. Lisäksi emme tiedä, milloin tuotto kääntyy taas kasvuun ja kuinka nopeaa kasvu on. Jättäytymällä kelkasta voimme menettää myös erinomaisia tuottoja.

Kysymys: Miten aloitan sijoittamisen?

Määritä sijoittamasi summa kuukaudessa. Sijoita mieluummin aluksi pienempi summa, jotta pääset tutustumaan sijoittamiseen pienemmällä talouden panoksella. Mieti kohde ja alusta, johon sijoittaminen kiinnostaa sinua. Hyödynnä esimerkiksi omaa pankkiasi tai sijoituspankkipalvelun virtuaalista sijoittamisen neuvonnan kyselyä, joka vastaustesi perusteella pystyy antamaan sinulle viitteitä tavoitteesi, riskitasosi sekä sijoituspanoksesi mukaisesta rahastosta.

Tärkeintä on aloittaa jo ennen kuin olet varma ja koet itsesi valmiiksi, sillä sijoittamaan oppii parhaiten sijoittamalla!

Jos kaipaat selkeää ja helppotajuista aloituspakettia, nappaa käyttöösi Rahabalanssi® Aloittajan startti sijoittamiseen – tehokurssi vain 24,90 euron etuhintaan hintaan.

Muista, että kurssin kustannukset ovat pääomatuloista vähennettäviä kuluja!

Kurssi kertoo sinulle:

- Kenen kannattaa sijoittaa?

- Miksi kannattaa sijoittaa?

- Miten sijoittaminen onnistuu vain kolmen asian turvin mitä sinulla varmasti on, nimittäin puhelimen, nettiyhteyden ja verkkopankkitunnusten avulla.

- Miten sijoituksen tuottaa rahaa?

- Paljonko sijoittaminen vie aikaa

- Mikä on osake ja rahasto?

- Miten ja missä niihin voi sijoittaa?

- Mitä sijoituksen maksavat?

0 kommenttia