")

Verkkokalvoille piirtyy mainoslause: ”Yhdistelylainalla säästät koroissa ja kuluissa ja lainasi tulee halvemmaksi” Onko tämä totta?

Huomaa, että esimerkit on laskettu kaikki muuttumattomalla korolla. Esimerkit ja laskelmat ovat suuntaa antavia. Tutustu aina huolella velan ehtoihin ja varmista aina se, että sinulla on mahdollista maksaa velkoja.

Mitä hyötyä on velkojen yhdistelemisestä?

Velkojen yhdistelyä markkinoidaan keinona säästää lainanhoitokuluissa ja tilihoitomaksuissa. Onko lainojen yhdistely avain autuuteen, vai piileekö siinä riskejä? Avaan tilannetta esimerkin kautta ja laskelmien avulla.

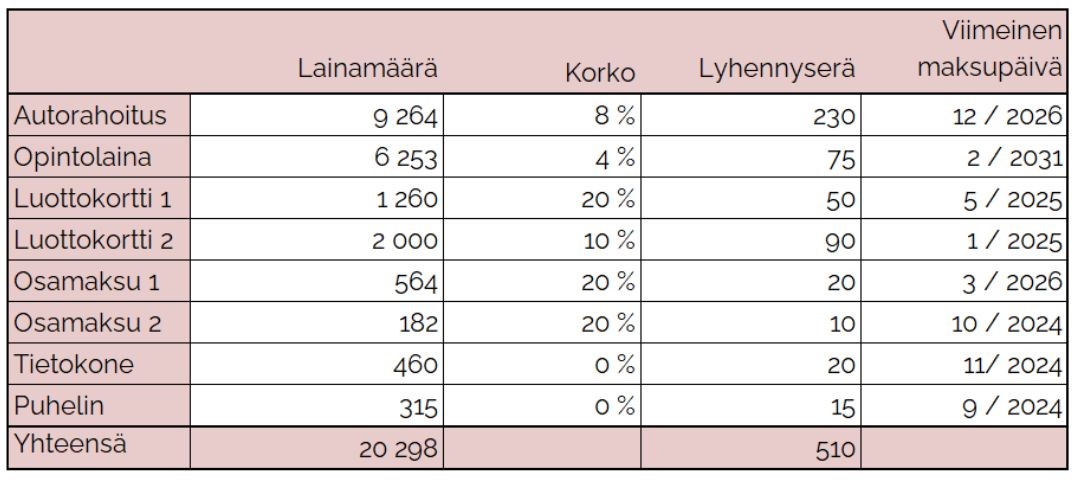

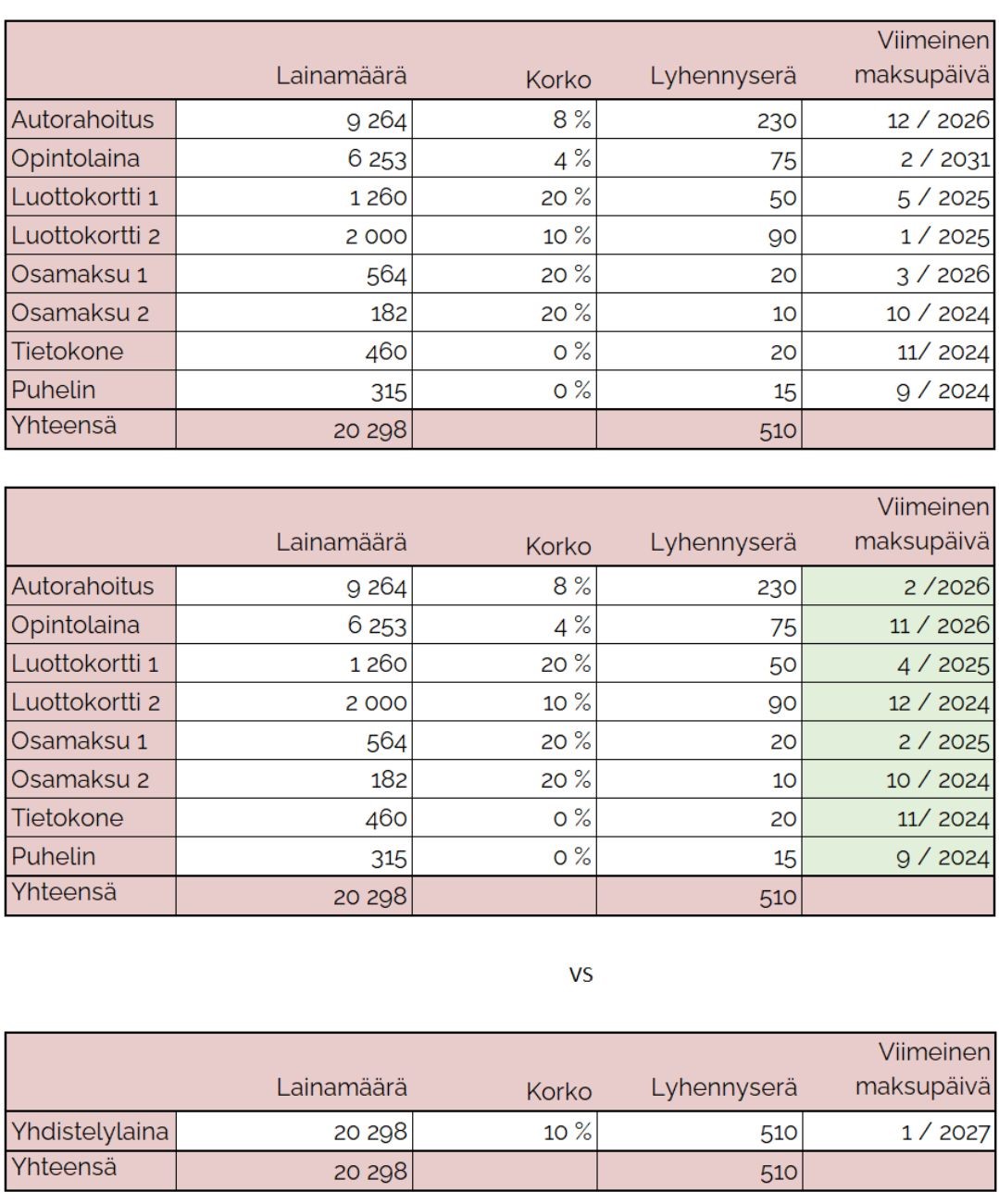

Henkilöllä on seuraavanlaiset velat ja velkojen tilanne päiväyksellä 1.1.2023:

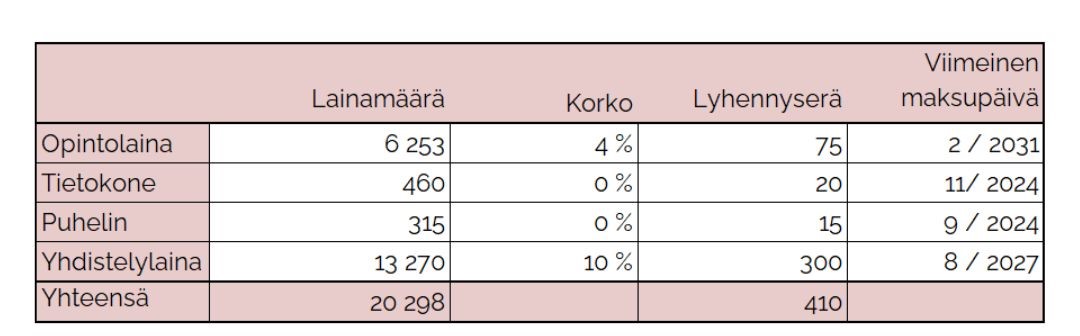

Henkilö hakee yhdistelylainaa muille veloille, paitsi opintolainalle sekä korottomille tietokoneen ja puhelimen osamaksuille. Hän saa yhdistelylainan 13 270 euron summalle, jossa lyhennys on 300 euroa ja korko 10 %, lainan viimeinen maksuerä on 8 / 2027.

Velkatilanne olisi seuraavanlainen:

Henkilö säästää kuukaudessa velanhoitomenoissa yhteensä 100 euroa, mutta onko säästö todellista?

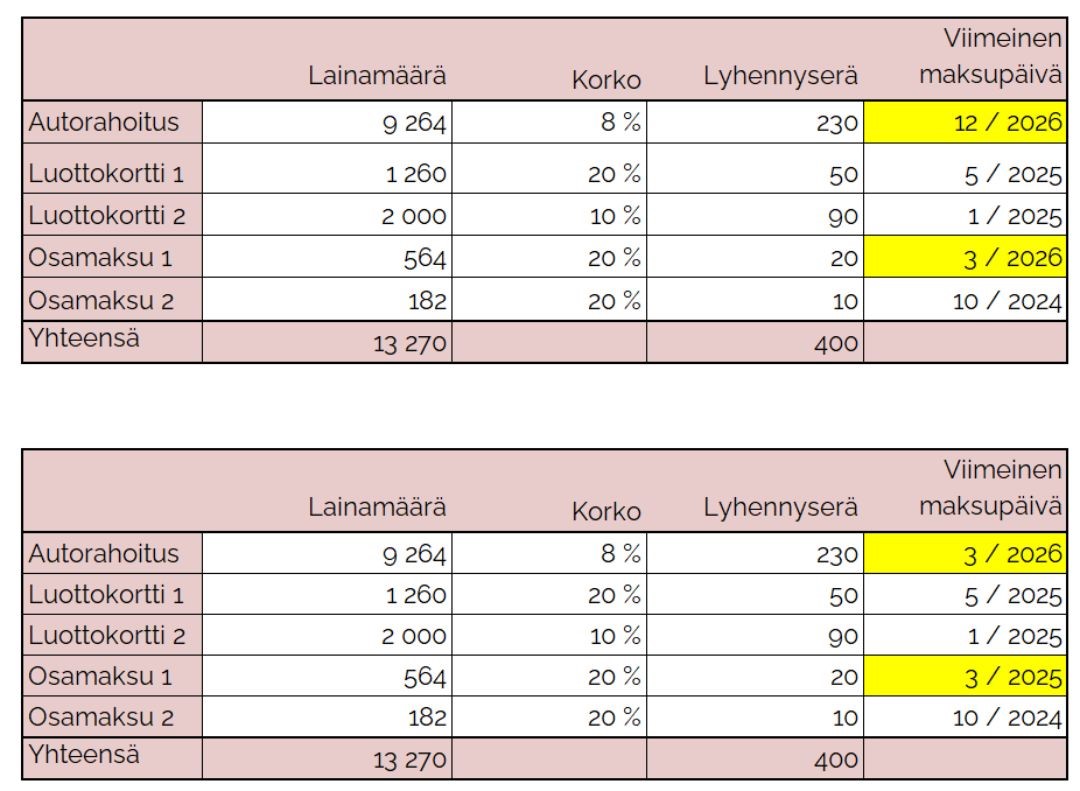

Esimerkin mukaisessa tilanteessa alkuperäisten yhdistettävien velkojen korkojen ja kulujen hinta olisi laina-ajoille yhteensä 2 797 euroa. Yhdistelmälainassa korkojen ja kulujen osuus koko laina-aikana tulisi olemaan 3 353 euroa. Kuukausierän pienentyminen siis hidastaisi lainan takaisin maksua ja siten kasvattaisi lainan todellista hintaa. Jos henkilö maksaisi saman verran uutta yhdistelylainaa, kuin aiempia erillisvelkoja yhteensä, eli 400 eurolla, olisi laina maksettu 3 / 2026 ja lainan todellinen hinta tulisi olemaan noin 2 326 euroa.

Onko tässä koira haudattuna?

Kyllä ja ei. Velkaa maksetaan lyhennyssuunnitelman ja sopimuksen mukaan, kunnes se on kuitattu. Ratkaiseeko yhdistelyvelka haastetta riippuu siitä, onko velkaantumisen juurisyy selvillä. Yhdistelylaina voi luoda tunteen ja kokemuksen siitä, että luottokorteilla on taas saldoa. Jos luottokortin mieltää oman talouden jatkeeksi, voi luottokorttia käyttää hieman huomaamatta uudelleen. Tämä on yksi hyvin yleinen syy lisävelkaantumiseen ja pian yhdistelylainan rinnalla on sama velkataakka kuin nyt yksin.

Yhdistelylaina ei siis korvaa tarvetta vahvistaa taloudenhallintaa ja toteuttaa muutoksia. Muuten velkaantuminen ei tosiasiallisesti katkea.

Vaihtoehto yhdistelylainalle

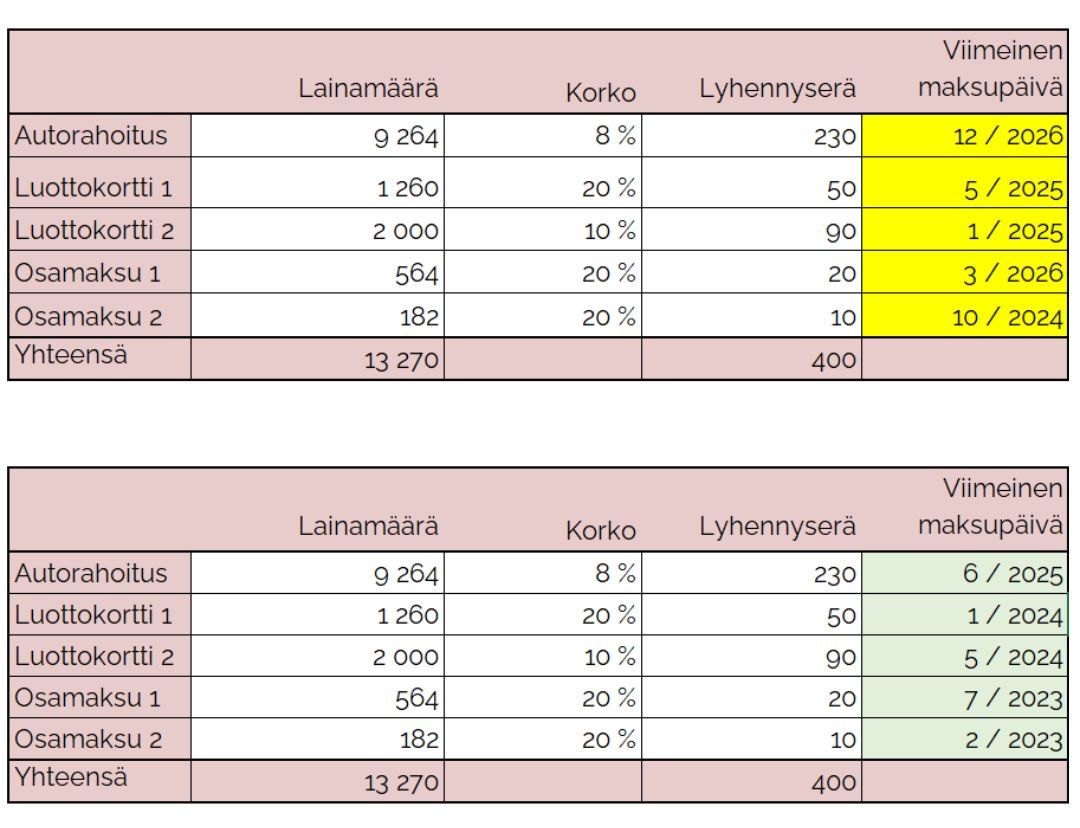

Velkojen omaehtoinen tehostettu takaisinmaksu, eli velkavyörytys on tehokas keino ja vaihtoehto yhdistelylainan tilalle. Jos Yhdistelylainan sijasta velkoja maksaa tehostetusti takaisin vyöryttämällä, saavutetaan sama takaisinmaksuaika, kuin yhdistelylainaa 400 eurolla takaisin maksussa. Velkojen kokonaishinta tulisi olemaan 2 260 euroa, eli samaa tasoa, kuin yhdistelyvelan hinta 400 euron lyhennyksillä.

Vyöryttämisen idea on se, että yhden velan tultua poismaksetuksi, käytetään vapautuva lyhennyssumma toisen velan poismaksamiseen, näin velkojen poismaksu alkaa nopeutua. Kun seuraava velka on maksettu kokonaan pois, käytetään jälleen vapautunut kokonaislyhennys seuraavaan velkaan ja niin edelleen.

Esimerkissä vaikutukset ovat kahteen velkaan positiivisia, eli toisen osamaksun poismaksu nopeutuu 12 kuukaudella ja autolainan 9 kuukaudella. Näiden ansiosta korkoa tulee lopulta maksettavaksi vähemmän euroina.

Milloin raha vapautuu?

Yksi oleellinen kysymys on yhdistelyvelkaa pohdittaessa se, että kauanko velkaa maksetaan, eli kuinka pitkään lyhennykset kestävät? Jos esimerkin tilanteessa yhdistelyvelkaa maksetaan elokuuhun 2027, kestää 300 euron kulu taloudessa sinne saakka. Jos taas velkoja maksaa yksitellen (tai vyörytystä hyödyntäen) vapautuu rahaa nopeammin pysyvästi.

Velanhoitomenot olisivat siis:

- 10/2024 saakka

- 400 euroa TAI 300 euroa

- 1/2025 saakka

- 390 euroa TAI 300 euroa

- 5/2025 saakka

- 300 euroa TAI 300 euroa

- 3/2026 saakka

- 250 euroa TAI 300 euroa

- 12/2026 saakka

- 230 euroa TAI 300 euroa

- 8/2027 saakka

- 0 euroa TAI 300 euroa

Esimerkissä ei toteuteta velkavyörytystä. Jos velkakulut pienenevät 400 eurosta 300 euroon ja 100 euron erotus laitetaan säästöön, samalla aikajänteellä säästössä voisi olla rahaa:

- 10/2024

- 0 euroa TAI 2 200 euroa

- 1/2025

- 30 euroa TAI 2 500 euroa

- 5/2025

- 530 euroa TAI 3 000 euroa

- 3/2026

- 2 030 euroa TAI 4 000 euroa

- 12/2026

- 3 560 euroa TAI 4 900 euroa

- 8/2027

- 6 760 euroa TAI 5 700 euroa

Pienellä lisäyksellä isoja vaikutuksia

Jos velkaa on mahdollista maksaa tehostetusti, eli irrottaa taloudesta velanlyhennyksiin lisäeuroja, voi velkojen pois maksu olla entistä nopeampaa. Jos velan lyhennyksiin on käytettävissä 100 euroa peruslyhennysten lisäksi, velat olisi maksettu seuraavalla tavalla:

Lisää lyhennyksiin rahaa käyttämällä saadaan pudotettua velkojen maksuaikaa huomattavasti. Samanaikaisesti jos maksetaan kaikkiaan 500 eurolla yhdistelylainaa, on se maksettu 7/2025 pois.

Ero on monella tavalla tarkasteltuna todella pieni. Tärkeintä on siis se, että velkaa kykenee lyhentämään ja oma talous toimii myös velan maksun aikana.

Ole tarkka veloissasi!

Jos vastaavassa tilanteessa vertailuun asetetaan kaikki lainat, myös nolla korkoiset osamaksut sekä opintolaina, on ero paljon suurempi. Yhdistelylainan hinnaksi tulisi 4 466 euroa ja se olisi maksettu pois 1/2027 (10 % korko ja 510 euron lyhennyserä). Velkojen korko yksittäisissä lainoissa tulisi olemaan yhteensä 3 461 euroa, eli yhdistelylaina tulisi kokonaiskuluiltaan olemaan kalliimpi. Kun muita velkoja vyöryttää ensimmäisen esimerkin mukaisesti, eli sitä mukaa, kun yksi velka on maksettu ja lyhennyssumma vapautuu seuraavan velan käyttöön, nopeutuu maksu.

Tilanne olisi seuraavanlainen:

Erityisesti huomionarvoista on se, että sen sijaan, kulut putoavat 510 euroa kuukaudessa vasta 2027, alkaisivat kulut pienenemään velkojen maksun myötä aiemmin. Vapautuvaa rahaa voi ohjata myös muihin tarpeisiin, kuin velan takaisin maksuun ja tämä on yksi syy, mikä on omaehtoisen velkavyörytyksen puolella.

Mistä tiedän mitä tehdä?

Olen kirjoittanut tietokirjan MoneyBOSS: kaikki mitä tarvitset taloutesi ohjaamiseen, joka auttaa oman talouden hallinnassa, tehostetussa velkojen maksussa, osaamisen lisääntymisessä, budjetoinnissa, puskurin keräämisessä sekä varallisuuden kehittämisessä! MoneyBOSS -kirjan ensimmäinen erä on loppuunmyyty, mutta voit ennakkoon tilata omasi seuraavasta painoerästä.

Maaliskuun ajan kirjat toimitetaan ilman postikuluja, säästä 5,80 euroa ja tilaa täältä

0 kommenttia