")

Vaikka ajankohta on lapsilisän ylimääräinen maksu, kirjoituksen asiat pätevät aivan kaikkiin lisä- tai extratuloihin.

Laki ylimääräisestä lapsilisästä sai riittävän kannatuksen eduskunnassa ja joulukuussa 23.12 kilahtaa lapsiperheellisten tileille keskimäärin 400 euroa ylimääräistä lapsilisää. Lakimuutoksen tavoite on ollut parantaa lapsiperheiden ostovoimaa nykyisessä erittäin korkean inflaation ympäristössä. Keksimäärin lapsiperheelliset ovat velkaantuneimpia kotitalouksia Suomessa. Lisäksi kulurakenne on lapsiperheessä suhteellisesti suurempi pelkästään välttämättömiä peruskuluja tarkasteltuna. Henkilökohtaisesti en ota kantaa itse päätökseen, sen hyötyihin tai asioihin, mitä laki yksin jättää huomiomatta (muut perhekunnat, yli 17- vuotiaat alaikäiset jne) vaan haluan tuoda ajatuksia siitä, miten ohjaat ylimääräiset tulot itsellesi mahdollisimman viisaalla ja pitkäjänteisesti kestävällä tavalla!

Lapsilisäkeskustelussa on noussut myös keskustelua siitä, että voiko tästä kieltäytyä. Jos itselle tämä ei ole tarpeen, kannustan lahjoittamaan summan hyväntekeväisyyteen esimerkiksi joulupuukeräykseen osallistumalla ta vähävaraisille talouksille ruokalahjakortteja hankkimalla. Sen voi myös ohjata eteenpäin heille, keillä tarve on suuri huolimatta lisätulosta.

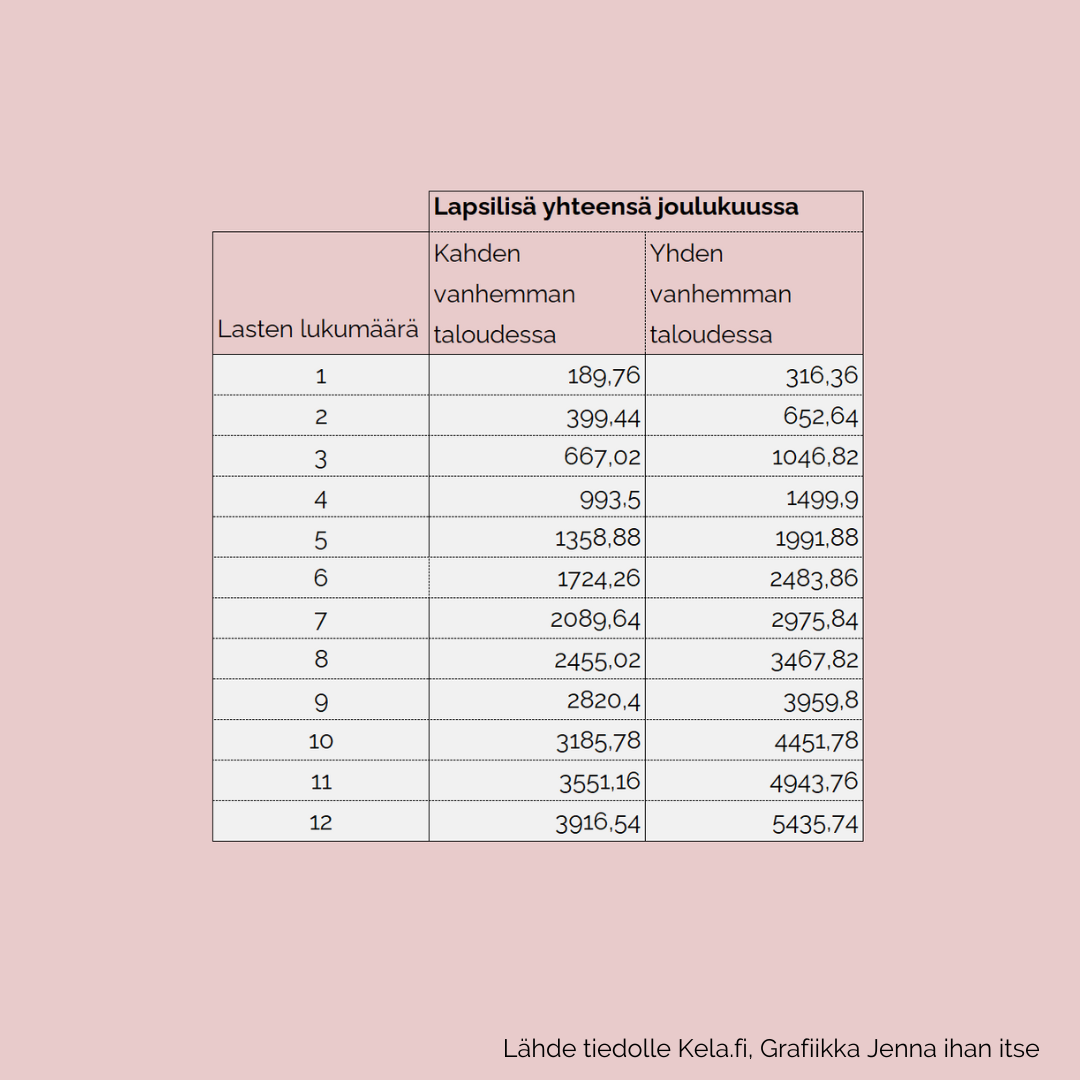

Katso alta saamasi lapsilisät 23.12.2022. Summa sisältää tavanomaisen lapsilisän sekä lisäsuoritteen yhteensä.

Lähde: Kela

Selvitä perustilanne

Lue kirjoitus: TALOUDELLISEN TILANTEEN MUUTTAMINEN VOI OLLA VAIKEAA, MUTTEI LAINKAAN MAHDOTONTA.

Mikä on taloutesi perustilanne? Ensimmäinen asia on tiedostaa ja olla tietoinen, mitä kuluja on yleensäkin tulossa. Meillä on taipumus mennä hurmokseen, kun saamme jotain extraa ja samalla voi unohtua tammikuussa tuleva sähkön siirtolasku, autovero, erääntyvä Klarnan tilaus ja liiton jäsenmaksu. Useimmilla meistä ajatukset alkavat kulkemaan ihanaa unelmoinnin polkua ja saamme mielihyvää siitä, miten ihanan joulun lahjoinemme järjestämme.

Tässä ajattelussa ei ole sinänsä mitään väärää, aivomme myös säntäävät evoluution vuoksi valitettavasti nopean palkinnon perässä ja on välillä rasittavan työlästä ja tylsää miettiä, että elämää on 362 päivää ennen ja jälkeen maagisten joulupäivien.

Kannustan aina jakamaan kaikki lisätulot kolmeen eri osaan.

Osat ovat velat ja vastuut, säästäminen (ja sijoittaminen) sekä huvi ja käyttö. Eri osa-alauiden painotus riippuu siitä, millainen on talouden perustilanne tällä hetkellä. Usein hyvä jako on jakaa kolmeen osaan saatavat tulot. Yksi osa ohjataan pitkäaikaissäästöön (ja/tai sijoituksiin), yksi osa kulutukseen ja yksi osa lisälyhennyksenä velkoihin tai esimerkiksi laskusäästöön tulevia laskuja varten.

Jos esimerkiksi rästilaskuja on enemmän kuin kolmannes, mutta alle lisätulon kokonaismäärän, kannattaa arvioida miten paljon ajan tasalle pääseminen helpottaa omaa tilannetta. Usein vaikutus on pitkällä aikavälillä suuri ja joka tapauksessa käänne on saatava, jotta suunta muuttuu.

Jos taas kalliimpia pieniä velkoja tai osamaksuja ei ole, kannattaa raha jakaa kulutukseen, varallisuuden kehittämiseen ja tuleviin hankintoihin (tai tarpeisiin kuten lomaan).

Itselle lisätuloista kolmannes säännön kehittäminen auttaa heti hahmottamaan minkä verran kulutukseen rahasta voi ohjata, joka auttaa huomioimaan kokonaistaloutta samalla. Se kulutuksen osuus saa mennä ihan juuri siihen mihin sydän sanoo, kulutusmenona se voi kulua palveluun, lahjoihin, tarpeisiin, huvitteluun tai ihan ruokakauppaan, mikä ikinä tuokaan sitä oikeaa mielihyvää.

Asiakastyössäni perustalous asetetaan toimimaan ja pyörimään perustuloilla ja niin sanotuilla minimituloilla, jos tulot vaihtelevat esimerkiksi lisien tai bonusten vuoksi. Näin kuluja ylimitoiteta perustuloihin nähden ja talous toimii myös silloin, kun esimerkiksi bonus jää tulematta. Tämän lisäksi usein käytämme asiakkaan tilanteesta ja tarpeesta lähtöisin kolmannesohjausta. Tämä helpottaa perustaloden suunnittelua aina vakiintuneen tilanteen mukaan sekä lisätulojen ohjaamista rutiininomaisesti. Joka kerta ei tarvitse siis todeta, että ”minulla oli extraa, mutta ei ole enää”.

Opettelemalla toimimaan varallisuutta kehittävällä ja hallintaa tukevalla tavalla voi pieni talousrutiini olla sinulle jopa 24 000 euron arvoinen!*

*Jos yhteensä 720 € vuosittaisesta (60 €/kk) lisätulosta ohjataan matalakuluiseen indeksirahastoon kolmasosa, tarkoittaa tämä 20 € kuukausittaista sijoitusta. Laskennallisesti 30 vuoden aikana kuukausittainen 20 € sijoitus tuottaa 7 % vuosituotolla 24 700 euron potin. Huomioi, että sijoitusten tuotto voi vaihdella, eikä esimerkkiä tule käsittää sijoitussuosituksena.

Haluatko vahvistaa talouttasi pitkäjänteisesti, ilmoittaudu maksuttomaan webinaariin!

Webinaari pidetään T0 1.12. klo 17.00-19.00 ja webinaarin aiheena ovat sinun taloutesi kehitysvaiheet ja kasvun mahdollisuus.

Tule saamaan käyttöösi hyödyllistä tietoa siitä, miten tarkastelet taloutesi tilaa ja miten etenet juuri omasta tilastasi kehitystä ja kasvua kohti.

Menetelmät ja prosessi on ollut valmennustyössä käytössä jo yli 310 000 € nettovarallisuuden kehitysmatkalla!

0 kommenttia