Talouden suhteen teknisesti kyse on vain ja ainoastaan siitä, saammeko talouden ohjattua pitkäjänteisesti oikeaan yläneljännekseen vai emme. Jos se onnistuu, talouden kehitys ja kasvu on oikeastaan vääjäämätöntä, jos ohjaamme varojamme tuottamaan tai tuottaviin kohteisiin.

Se, että säästää lomamatkaan tai kulutukseen ei siis takaa talouden kasvua, mutta se että säästöä muodostuu tekee kasvun ja kehityksen mahdolliseksi. Oli varallisuutta sitten 10 000 euroa, 100 000 euroa tai miljoona, jotta se varallisuus säilyy, kyse on siitä, että talous on pitkäjänteisesti hyvinvoinnin suuntainen ja mahdollistava, eli tulot ylittävät menot.

Yksittäinen kuukausi, tai edes vaikeampi vuosi, eivät välttämättä keikauta kokonaissuuntaa, kunhan löydämme keinot palata yläneljännekseen.

Taloudessa nettovarallisuus eli kaikki varat – kaikki velat antaa kuvaa pitkän aikavälin kehityksestä. Jos nettovarallisuus kasvaa, tila on oikea. Kuitenkin samaan huomioisin sen, mistä varallisuus koostuu. Suomalaisissa kotitalouksissa lähes puolet on kiinni omassa asuttamassa asunnossa. Se ei siis auta maksamaan laskuja tai kattamaan tulomenetystä, tosin kuin tuottava varallisuus, esimerkiksi vuokralla oleva asunto tai rahastosalkku.

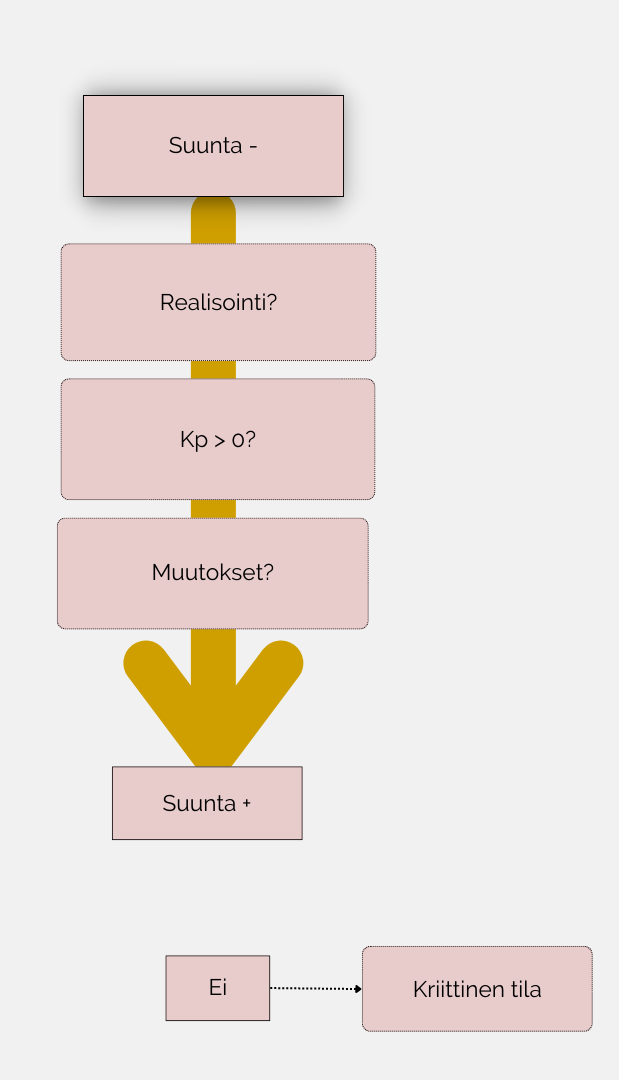

Kuitenkin ensimmäinen on suunnan kääntö, sitä kasvua ja kehitystä voi rakentaa vasta nollatilan päälle. Arkitaloutemme ja elämämme siis määrää sen talouden suunnan. Jos talouden suunta on heikkenevä, eli tulot eivät kata menoja, on velkaantuminen jossain vaiheessa väistämätöntä. Tai sitten muutokset ja toimenpiteet, joilla muutos saadaan suuntaan aikaiseksi.

Haluankin auttaa sinua näkemään ja arvioimaan oman taloutesi suuntaa ja sitä, mitä juuri sinun olisi hyvä tarkastella!

Ennen kun selvität tai lasket, pysähdy kysymään aidosti itseltäsi, haluanko lisätä omia mahdollisuuksia tai kohdentaa rahani paremmin? Jos et halua, ei sinun tarvitse mitään tehdä siksi, että joku Jenna ruudun takaa sanoo, että se on hyvä asia huomioida.

Sinä et ole velvollinen kuin itsellesi. Haluatko siis aidosti? Mitä sinä saat siitä muutoksesta sellaista, mitä nyt tarvitset tai aidosti kaipaat? Sen jälkeen pysähdy miettimään, oletko taloudellisesti varma ja onko sinulla jo selkeys toiminnastasi ja kasvusta? Jos näin on, kannattanee jatkaa nykyisellä tiellä. Ei nimittäin toimivaa kannata muuttaa.

Kun olet miettinyt sen miksi haluat muutosta ja koetko sille itse tarvetta ja halua, tee yksinkertainen taloutesi analyysi. Analyysi on hieno sana, mutta riittää, että arvioit nettovarallisuutesi, eli kaikki varat – kaikki velat = – / + ? Saatko säästöön rahaa ilman, että otat sitä takaisin käyttöön tai käytät luottokorttia?

Jos sinulla raha riittää kattamaan välttämättömät peruskulut sekä säästöön päätyy rahaa toistuvasti, on suuntasi +. Jos taas säästöä ei synny, laskut jäävät rästiin tai joudut niitä siirtämään, joudut hankkimaan asioita osamaksulla tai käyttämään luottokorttia tai venyttämään kauppareissua ennen palkkapäivää niin, että se olisi jo pakollista aiemmin, on suunta todennäköisesti -.

Jos suunta on tällä hetkellä miinus, se ei itsessään vielä tarkoita, että olisit menossa kohti vaikeaa velkaantumista.

Seuraavaksi on tärkeää pysähtyä miettimään, miten suunnan saa käännettyä plussalle?

Onko jotain mikä on arvokasta ylläpitää ja sen voi myydä? Esimerkiksi auton suhteen monesti olemme kiinni ajatuksessa, ettei sitä kannata myydä kun lainaa jäisi. Kuitenkin, jos autolainaa jäisi esimerkiksi 5000 € vs nyt 15 000 € ja auton kaikkineen olevat kuukausikulut olisivat 500 € josta laina 200 €. Onhan 200 € kuluja 300 euroa vähemmän kuin 500 euroa!

Tiedän, että auto on monelle tarpeen, mutta kannattaa silloinkin miettiä sitä, onko se omaan tarpeeseen sopiva vai kalliimpi mitä perustarpeilta riittäisi? Lisäksi kulutus, huollon hinnat sekä vakuutukset ja verot voivat vaihdella paljon ja edullisempaan käyttökuluiltaan vaihtamalla voi säästö onnistua myös autotarpeessakin. Muitakin realisoinnin kohteita on hyvä miettiä, auto oli vain yksi monista.

Lisäksi kannattaa arvioida onko säästöjä ja sijoituksia, joilla voisi kattaa tilannetta tai kuitata jokin velkakulu pois, jotta suunta kääntyy?

Seuraavaksi oman talouden kriittisen pisteen (eli kp) tunnistaminen.

Usein kulutustottumukset sekä elintaso luo tilanteen, jossa raha ei riitä, ei niinkään todellinen rahan riittämättömyys. Jos esimerkiksi kiinteät kulut ovat 1300 euroa ja nettotulot 2500 euroa, mihin katoaa 300 euroa viikossa? Onko se ajateltu ja suunniteltu vai häviääkö se vain?

Voisiko kulutusmenoja kohtuullistaa? Kiinteitä kuluja kilpailuttaa ja esimerkiksi joistain palveluista karsia edes hetkeksi? Kannustan kirjaamaan ylös kaikki kuukauden laskukulut sekä katsomaan omalta tiliotteelta mihin se raha on mennyt. Mitä voisi muuttaa edes hieman?

Vaikka muutoksia ja karsintaa tekisi ja oman kriittisen pisteen arvioi, sehän ei lainkaan tarkoita, että rahaa tulee käyttää vain näihin ja säästöön. Pitkäjänteiseen muutokseen ja toimintaan kuuluu oleellisesti myös rahan käyttäminen huveihin ja kivoihin sekä itselle tärkeisiin, mutta ei välttämättömiin asioihin.

Kuitenkin jos talous on kriittinen saatamme pitää tiukasti kiinni esimerkiksi arvokkaasta harrastuksesta, ehostautumisesta tai työpaikkalounastelusta, sillä perustelemme sen tuovan itselle hyvää oloa. Raha on kuitenkin väline kattamaan perustarpeemme sekä tuomaan turvaa. Mielekkääseen ja tärkeäänkin asiaa rahan käyttö siis todellisuudessa heikentää autonomiaamme sillä rahasta tulee arkea ja elämää rajoittava ja ohjaava tekijä.

Yksikään asiakkaistani ei ole harmitellut sitä, että hetkeksi luopui tai karsi jostain, kun saavutti enemmän mielenrauhaa ja hallintaa. Hyvinvointi koheni enemmän talouden tilan parantumisella.

Viimeiseksi tietysti muutokset. Muutosten tekeminen omassa arkitaloudessa ja toiminnassa sekä tietysti mahdollisuudet muuttaa isompia rakenteita kuten asumista, liikkumiskeinoja, kilpailuttaa palveluja tai tauottaa jokin hetkeksi? Esimerkiksi eräs asiakkaani vapautti kuukausittaisia tuloja muuhun käyttöön muutamalla asumiskuluilta 200 €/kk edullisempaan asuntoon.

Onko suunta muutosten jälkeen edelleen -? Jos on, on tilanne kriittinen.

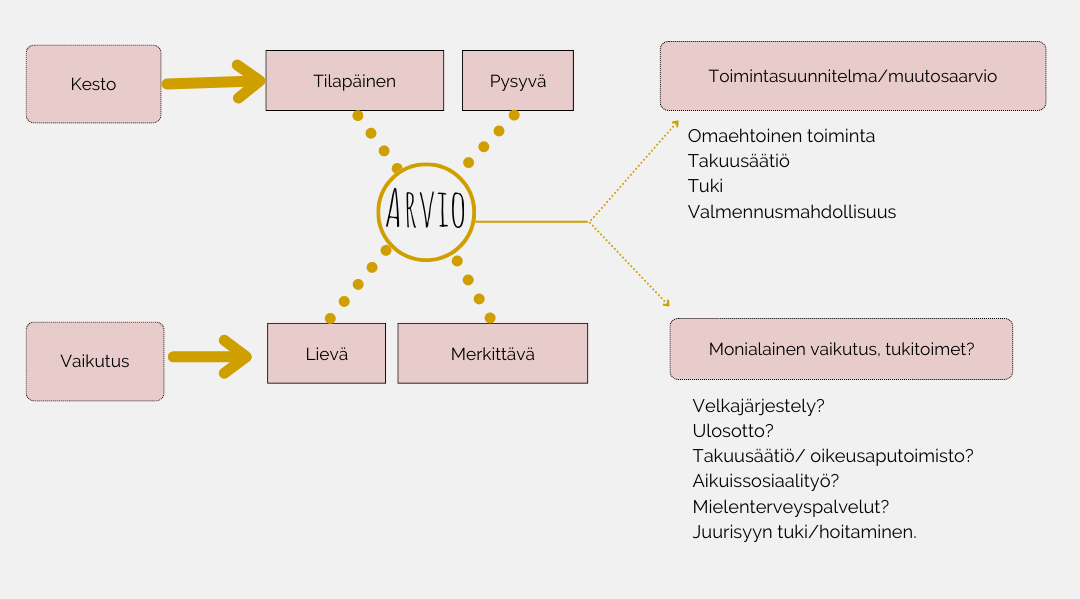

Jos suunta on miinuksella, on tärkeää tarkastella sen kestoa ja vaikutuksia!

Onko tilanne hetkellinen esimerkiksi opintojen, perhevapaan vuoksi tai koska sähkön kulut ovat talviaikaan huomattavan korkeat? Onko siis tilanteen muuttumisesta näkymiä lähipiirissä?

Onko – merkin vaikutus talouteen millainen? Onko se sellainen, että karsintaa on tehtävä vapaavalintaisista kuluista, ja sillä tilanne on korjattavissa? Tai sellainen, että puskurista saadaan katettua kuluja esimerkiksi 3 kk ajan? Vai onko se sellainen, että talous menee velaksi tai on mennyt jo pidempään, eli rästi on jatkuvaa, luottokortin käyttö on jatkuvaa tai perustarpeista tai terveysmenoista tuntuu että joutuu karsimaan?

Tilanteen kesto ja vaikuttavuus vaikuttaa siihen, mitä voisi tehdä. Jos tilanne on pitkäaikainen ja merkittävä vaikutuksiltaan, on seuraukset monialaisia. Tilanteessa voi olla tarve aloittaa ulosmittaus veloille, tai hakea velkajärjestelyä tai takuusäätiön takausta järjestelylainalle. Tällaisessa tilanteessa on ensisijaista hakeutua maksuttoman avun piiriin esimerkiksi oikeusaputoimiston talous- ja velkaneuvontaan, takuusäätiön ohjauspalveluihin tai mahdollisesti aikuissosiaalityön palveluiden piiriin, jos tällaista on omalla asuinpaikalla saatavilla. Myös muut tuet kuten mielenterveyspalvelut voivat olla tarpeen, jos voimavarat ovat vähäiset.

Tärkeää on pyrkiä tuen ja avun kautta saamaan helpotusta juurisyyhyn, joka tilannetta ylläpitää. Jos tilanne on väliaikainen tai seuraukset lieviä tai se on esimerkiksi kulutustottumusten ylläpitämää, voi yhtälailla saada tukea maksutta takuusäätiöstä. Kuitenkin tilanteessa voi olla hyvät mahdollisuudet myös omaehtoiseen muutokseen ja jopa valmennukseen. Kuitenkin tällöin on syytä olla yhteydessä [email protected], jotta tilanne kartoitetaan.

Jos suunta on plussalla. On tärkeää pysähtyä tarkastelemaan sitä mitä on ajatus toteuttaa tai saavuttaa.

- Onko toiveena tehdä jokin investointi?

- Onko ajatus nostaa elintasoa/kuluja?

- Onko toiveena hallita taloutta vielä paremmin ja ylläpitää tasapainoa?

- Kasvattaa ja kehittää taloutta sekä varallisuutta?

Mikä on eri toimintojen ja päätöksen vaikutus suuntaan ja nettovarallisuuteen?

Miten ja millä keinoin varmistetaan jatkossakin suunnan säilyminen tai jopa kasvattaminen?

Talouden kehityksessä keskeisiä resursseja ovat:

- Osaaminen

- Toimenpiteet

- Vipuvoima

- Pääoma

Jokainen tukee toinen toistaan ja tilanne kehittyy juuri niin paljon, kuin heikoin näistä sallii. Isollakaan pääomalla tai velkavivulla ei ilman oikeita toimia tai osaamista voida sellaisenaan varmistaa hyviä ja kestäviä ratkaisuja. Lisäksi tunnistan, että samalla pääomalla ja vahvemmalla osaamisella (ja oikeaan suuntaan ja tavoitteeseen kuljettavilla toimilla) saa enemmän tuloksia. Merkittävästi.

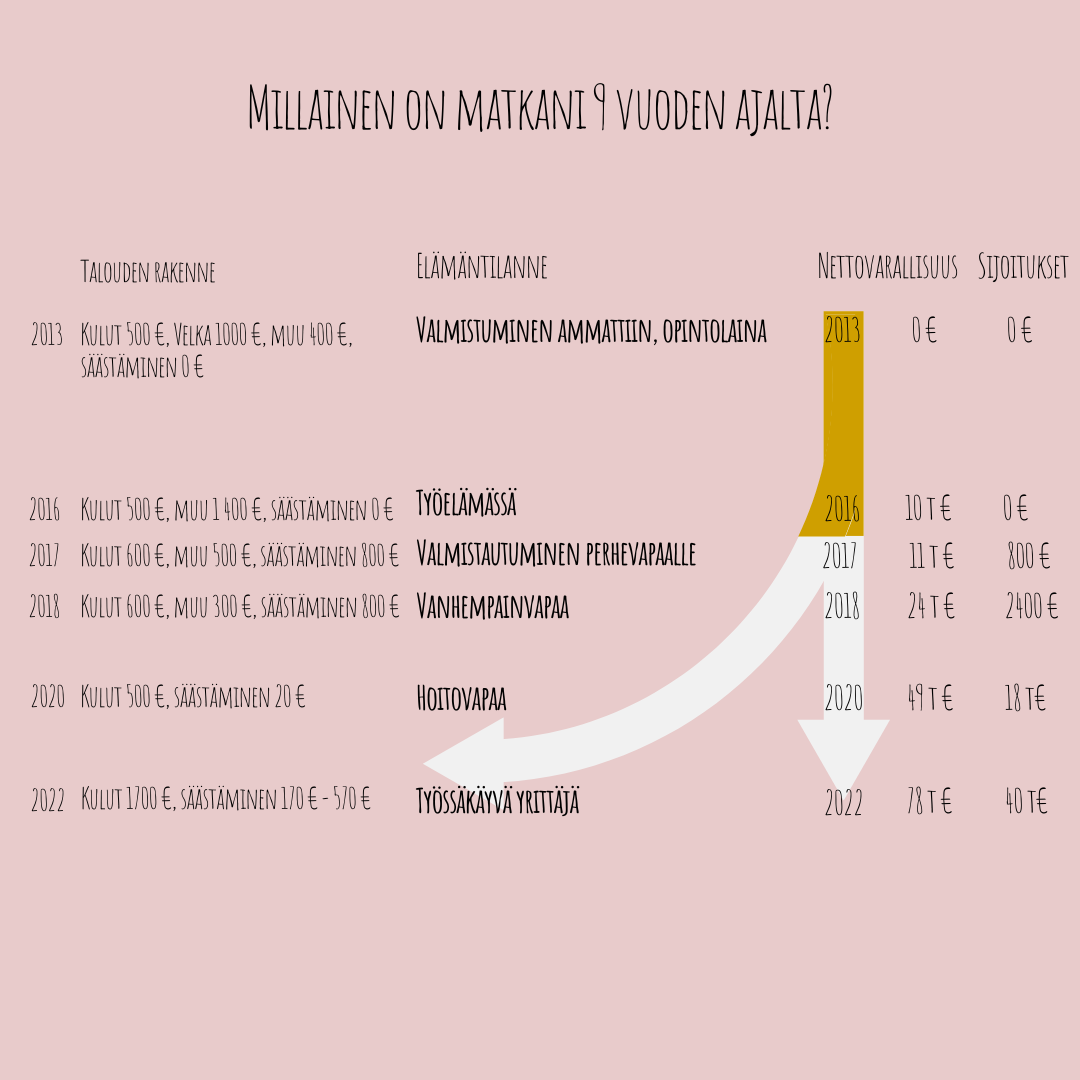

Itseä on helppo käyttää esimerkkinä, sillä tiedän miss’ kohtaa olen toiminut ja valinnut milläkin tavalla. Tiedän myös millainen ero on omalla tietotaidollani pelkästään 5 vuoden aikajänteellä, saati 9 vuoden. Ylemmässä kuvassa näet oman varallisuuteni kehityksen 2013 vuodesta 2022 vuoteen. Vuonna 2013 valmistuin ja siirryin työelämään. Maksoin 6 kuukaudessa noin 7 000 € opintolainan pois jo kauan ennen sen takaisinmaksusuunnitelman käynnistymistä. Olin aika velkapelkoinen ja näin kaiken velan herkästi negatiivisena.

Minulla oli 2009 vuonna 100 % velkavivulla ostamani ensiasunto, mutta nettovarallisuus oli +-0 sillä lainaa olin maksanut, mutta opintolainaa oli. Kun opintolaina oli maksettu hussasin. Harrastuksiin, LV laukkuun ja huiviin, hiusten pidennyksiin, kampaajalle ihan vain ruokakauppaan hifistelemällä kaikenlaista ihmeellistä.

En ottanut velkaa tai lainaa, mutta en kyllä millään tavalla kehittänytkään taloutta. Asuntolainaa lyhensin. 2016 lopussa myin ensiasuntoni ja ostimme mieheni kanssa yhteisen kodin.

Muutos siis käynnistyi vuonna 2017, kun sain tietää odottavani vauvaa. Ja sillä tiedon ja oppimisen sekä toiminnan tiellä olen edelleen. Hauskaa on se että todellinen talouskasvuni on alkanut vasta perheellisenä, vaikka rahaa on vuositulojen tasolla ollut paljon vähemmän käytössä. Jos nykytietotaidolla olisin vastaavassa tilanteessa olisin ensinnäkin kiireisen opintolainan takaisinmaksun sijaan säästänyt ja sijoittanut tehokkaasti. Lisäksi olisin jättänyt ensiasuntoni vuokralle, siinä olisi tällä hetkellä kassavirta positiivinen jopa 100 € verojenkin jälkeen.

Oma tilanteeni siis olisi voinut käynnistyä jo tehokkaammin paljon aikaisemmin. Erotus näillä asioilla on siihen, että täytän 50 vuotta jopa 363 000 euroa. Pelkästään tällä hetkellä nettovarallisuuteni olisi lähes tuplat nykyisestä ja sijoitusvaroja olisi kaikkiaan yli 100 000 €.

En jää murehtimaan omalta osaltani menetettyä tuottoa, mutta tämä on se, miksi haluan asiakkaitani auttaa saamaan jopa vuosia kiinni oman talouden kehittämisessä verraten sitä miten se tällä hetkellä muuttuisi ja kehittyisi. Kaikilla asiakkaillani ei ole käytössään tietotaitoa, jonka kehittymisessä voin asiakkaitani auttaa. Erityisesti autan siinä ajattelun ja mahdollisuuksien näkemisen kehittymisessä sellaiseksi, että kyky toimia, kehittää ja kasvaa vahvistuu. Näin samat varat ja sama pääoma voi kääntyä hyvin toisenlaiseksi.

Vuoden 2023 valmennuspaikat ovat nyt avattu. Lue valmennuksesta ja lähetä hakemus tästä: Rahabalanssi® Henkilökohtainen talouden muutos- ja kasvuvalmennus HAKU AUKI!

0 kommenttia